Das Risikomanagement für Immobilien

Immobilien sind eine wesentliche Anlageklasse, die von vielen genutzt wird, um langfristiges Vermögen aufzubauen. Eine Immobilieninvestition bietet viele Vorteile, wie auch stabile Renditen, Inflationsschutz und die Möglichkeit passives Einkommen durch Mieteinnahmen zu generieren. Allerdings vergessen viele, dass mit Immobilien auch Risiken zusammenhängen, die von den Eigentümern gemanagt werden müssen.

Immobilien und das Risikomanagement bezieht sich auf den Ablauf der Erkennung, Bewertung und Reduzierung von Risiken, die mit dem Besitz und verwalten von Immobilien verbunden sind. Das Ziel des Risikomanagements ist es, die Wahrscheinlichkeit von Verlusten zu reduzieren.

Welche Risiken gibt es bei Immobilien?

Es gibt unterschiedliche Risiken, die bei einem Immobilieninvestment entstehen können.

Folgend werden Ihnen die wesentlichen Risiken aufgezeigt:

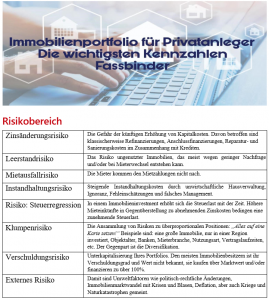

- Das Zinsänderungsrisiko: Das Zinsrisiko bedeutet die Möglichkeit, dass Zinsänderungen am Markt sich ändern und die Bankrate damit drastisch erhöht werden.

Eine Zinserhöhung kann dazu führen, was die Kapitalkosten vom Immobilieneigentümer künftig nicht mehr bezahlt werden können.

- Das Marktrisiko: Hier bezieht sich das Risiko auf die Möglichkeit, dass der Immobilienmarkt sich ändert. Diese Änderungen können die Preise oder die Vermietbarkeit von Immobilien zu ihrem Nachteil ändern. Leerstand oder Verkaufsabsichten können damit zunichte gemacht werden.

- Das Mietausfallwagnis: Es ist ein Wagnis der Ertragsminderung, die teilweise oder vollständigen Rückstände von Mieteinnahmen. Ein besonderes Mietausfallwagnis besteht zu Beginn der Mietzeit, wonach darauf geachtet werden sollte, dass vor Einzug die Mietkaution bezahlt wird.

- Die Konzentration von Risiken: Die Risiken beziehen sich auf die Möglichkeit, dass nur wenige Immobilien sich im Bestand befinden, was das Risiko erhöht, falls etwas schief geht. Ein einzelner Mietausfall kann dann schon zu hohen finanziellen Verlusten im Verhältnis zum Bestand führen. Hier kann die Streuung oder die Erhöhung unterschiedlicher Immobilien Abhilfe schaffen.

- Äußere Umweltfaktoren: Diese Risiken beziehen sich auf äußere Umstände die in Gesetzen und Vorschriften liegen und den Besitz sowie die Verwaltung von Immobilien betreffen. Es können zum Beispiel neue Steuergesetze oder Vorschriften für den Bau und die Sanierung von Immobilien die Wirtschaftlichkeit beeinträchtigen.

Es ist wichtig, dass Eigentümer und Investoren sich klar sind, dass es bei Immobilien Risiken gibt und dass sie diese mit einem Risikomanagement reduzieren können.

Weitere Informationen finden Sie hier!

„Hier gilt Sicherheit vor Rendite!“

Bereiche des Risikomanagements

- Due Diligence

Ein wichtiger Bereich im Risikomanagements ist die Due Diligence, die vor jedem Kauf einer Immobilie getätigt werden sollte. Due Diligence bezieht sich auf die Überprüfung der Immobilie, um sicherzustellen, dass sie in gutem Zustand ist, alle notwendigen rechtlichen Genehmigungen vorliegen, da sonst unerwartete Probleme auftreten können. Dies kann potenzielle Risiken frühzeitig erkennen und reduzieren.

- Die Diversifikation

Ein weiterer wichtiger Aspekt des Risikomanagements von Immobilieninvestitionen ist die Diversifikation. Das bedeutet, dass Investoren ihr Portfolio auf verschiedene Immobilienarten und Standorte verteilen sollten, um das Risiko von Verlusten aufgrund von Änderungen in einem bestimmten Markt oder einer bestimmten Region zu minimieren. Zum Beispiel kann ein Investor in Wohnimmobilien, Gewerbeimmobilien und Industrieimmobilien investieren, um sein Portfolio zu diversifizieren.

- Der Verschuldungsgrad

Das Risikomanagement von Immobilieninvestitionen beinhaltet auch die Verwaltung von Risiken im Zusammenhang mit der Finanzierung. Zum Beispiel kann eine hohe Verschuldung das Risiko erhöhen, wenn die Zinsen steigen oder die Mieteinnahmen wegfallen. Investoren sollten daher sicherstellen, dass sie eine angemessene Kapitalstruktur haben und ihre Schuldenlast kontrollieren, um das Verschuldungsrisiko zu minimieren.

- Das Managementrisiko

Ein weiteres gefährliches Risiko bei Immobilieninvestitionen ist das Managementrisiko. Das bezieht sich auf das Risiko, dass die Immobilie nicht erfolgreich vermietet oder verwaltet wird, was zu einem Verlust von Einkommen und einem Rückgang des Vermögenswerts führen kann. Investoren sollten sicherstellen, dass sie bei einem größeren Investment eine erfahrene und qualifizierte Vermögensverwaltung haben, um das Managementrisiko zu minimieren.

Risiken Immobilien Investment

Das Tabellenbeispiel des Risikomanagement bei Immobilien

Welche Risikomaßnahmen gibt es bei einem Immobilieninvestment?

Es gibt unterschiedliche Risikomaßnahmen, bei einem Immobilieninvestment zur Reduzierung der Risiken.

Hier sind wesentliche Punkte, die Sie beachten sollten:

- Die Standortanalyse: Eine Lagebewertung ist unumgänglich, um das Risiko eines Immobilieninvestments zu reduzieren. Es ist wichtig, den Markt zu verstehen und sich über regionale Trends und Entwicklungen zu erkunden. Eine Standortanalyse hilft die Risiken wie Leerstände und erschwerte Vermietbarkeit der Immobilie zu verhindern.

- Die Finanzierung: Eine optimale Finanzierung ist ein kostenintensiver Aspekt, um das Risiko der Liquidität eines Immobilieninvestments zu verbessern. Eine zu hohe Verschuldung und damit verbundenen Bankraten, kann schnell zu Zahlungsschwierigkeiten führen, wenn die Mieteinnahmen nicht genügen, um das Darlehen zu bezahlen. Es ist nicht nur wichtig eine angemessene Eigenkapitalquote zu halten, sondern auch ein Überschuss der Mieteinahmen jeden Monat auf seinem Konto übrig zu haben.

- Die Diversifikation: Eine Streuung des Immobilienportfolios kann wesentlich dazu beitragen, das Risiko eines Immobilieninvestments zu reduzieren. Es ist von Vorteil, in verschiedene Standorte und verschiedene Arten von Immobilien zu investieren, um das Risiko zu verteilen. Eine Diversifikation kann Abhilfe schaffen, das Risiko von Leerständen und Mietausfällen erheblich zu senken.

- Die Versicherung: Sie tragen dazu bei, das Risiko regelrecht zu minimieren. Immobilienversicherungen können beispielsweise Kosten von Rechtsstreitigkeiten abfangen, Schäden an der Immobilie abdecken oder während eine Vermieterhaftpflichtversicherung den Vermieter vor Ansprüchen Dritter schützen. Auch Mietausfallversicherungen sind hier möglich.

- Professionelle Verwaltung: Eine professionelle Unterstützung von Dienstleister wie; Bausachverständiger, Immobilienmakler oder Anwälte kann helfen, das Risiko eines Immobilieninvestments zu reduzieren. Diese Experten können bei der Entscheidung der richtigen Immobilie und auch der Verwaltung sowie Sicherstellung der Immobilien ihren wesentlichen Anteil dazu beitragen.

Der Immobilienmarkt und sein Risikomanagement

Eine Herausforderung, die unterschiedliche Gefahren birgt. Doch trotz seiner Stabilität und seines Potenzials als langfristige Investitionsmöglichkeit

lassen sich Risiken auch hier finden. Eine Analyse der Risiken am Immobilienmarkt ist daher von großer Bedeutung, um potenzielle Gefahren zu erkennen und frühzeitig darauf zu reagieren. Gerade bei Marktvolatilität und Preisblasen, der größten Bedrohungen am Immobilienmarkt. Historisch betrachtet bewegen sich Immobilienpreise zyklisch, die von wirtschaftlichen, politischen und sozialen Faktoren abhängig sind. In gegenwärtigen Zeiten schnellen Wirtschaftswachstums oder niedriger Zinsen können Immobilienpreise stark steigen, was zu Überbewertungen führt und eine Blase bildet. Wenn diese Blase platzt, können drastische Preisrückgänge die Stabilität des Marktes gefährden und zu finanziellen Verlusten für Eigentümer und Investoren führen. Auch die Zinsschwankungen und Kreditrisiken stellen ein Risiko dar. Dies kann zu einem Rückgang der Immobilienpreise führen und Kreditnehmer in finanzielle Schwierigkeiten bringen, vor allem wenn sie sich auf variable Zinssätze eingelassen haben. Grundsätzlich bergen Kredite und Hypotheken ein inhärentes Risiko, die zu einer Kreditklemme führen und die Liquidität des Marktes beeinträchtigen. Dazu kommen die politischen Entscheidungen und regulatorische Veränderungen am Immobilienmarkt. Änderungen in Steuergesetzen, Bauvorschriften oder Mietgesetzen können die gewinnbringende Immobilieninvestitionen unvorhergesehen beeinträchtigen. Politische Unsicherheit oder Instabilität kann ebenfalls zu einem Rückgang der Investitionsbereitschaft führen und den Markt destabilisieren. Das Ungleichgewicht zwischen Angebot und Nachfrage am Immobilienmarkt ist ein weiteres Risiko.

In stark nachgefragten Regionen kann ein begrenztes Angebot zu überhöhten Preisen führen, was die Erschwinglichkeit für Kaufinteressenten einschränkt. Andererseits kann ein Überangebot zu einem Preisverfall führen, der Eigentümer und Investoren finanziell einschränkt. Abschließend kann über den Immobilienmarkt gesagt werden, dass er von Natur aus komplex ist und unterschiedliche Risikobereiche enthält, die sich auf Ihre Immobilien und das Risikomanagement auswirkt.

Letztlich ist es von Bedeutung, sich auf verändernde Marktbedingungen einzustellen und entsprechend zu agieren. Damit ist die Überwachung von Markttrends gemeint, wie zum Beispiel Änderungen in der Angebots- und Nachfrageseite nach bestimmten Immobilienarten oder in der Wirtschaftslage, und seine Ausrichtung entsprechend anzupassen.

Immobilien mit dem Risiko – Zwangsversteigerungen

Immobilien verlaufen nicht immer reibungslos und können auf eine Zwangsversteigerung hinauslaufen, dass eine ernsthafte Herausforderung darstellt.

Eine Zwangsversteigerung tritt immer dann auf, wenn der Eigentümer einer Immobilie nicht mehr in der Lage ist, die Hypotheken- oder Kreditraten zu bedienen. Dies kann auf verschiedene Gründe zurückzuführen sein, darunter finanzielle Schwierigkeiten, Arbeitslosigkeit, unvorhergesehene Ausgaben oder gescheiterte Investitionen. In solch einer Situation hat der Gläubiger, sei es eine Bank oder ein Finanzinstitut, das Recht, die Immobilie zwangsversteigern zu lassen, um die ausstehenden Schulden einzutreiben. Dieser Prozess erfolgt öffentlich und kann für den Eigentümer verheerende Auswirkungen haben.

Die Ursachen und Risiken sind für Zwangsversteigerungen fast immer finanzielle Schwierigkeiten. Höhere Zinsen, Arbeitslosigkeit oder persönliche Umstände führen dazu, dass die regelmäßigen Zahlungen der Darlehen oder eine Hypothek nicht mehr geleistet werden kann. Wenn Zahlungsrückstände über Monate bestehen bleiben, sehen sich Banken und Gläubiger zu rechtliche Schritte gezwungen, was letztendlich zur Zwangsversteigerung führt.

Um das Risiko einer Zwangsversteigerung zu verkleinern, ist es wichtig, proaktiv mit Immobilien und das Risikomanagement zu handeln. Das kann schon durch eine finanzielle Planung geschehen, die sicherstellt, dass Hypotheken- oder Kreditzahlungen regelmäßig und zuverlässig geleistet werden. Das Schaffen eines Notfallfonds oder finanzielle Reserven für unerwartete Ausgaben oder Einkommensverluste kann ebenfalls helfen, finanzielle Krisen zu bewältigen.

Für diejenigen, die bereits mit finanziellen Schwierigkeiten in Berührung gekommen sind, kann der Kontakt mit dem Finanzberater oder Banken über alternative Zahlungspläne wie auch Umschuldungsmöglichkeiten eine Lösung bieten. Es ist wichtig, frühzeitig Unterstützung zu suchen, um die Zwangsversteigerung zu verhindern oder zumindest die Auswirkungen zu reduzieren.

Insgesamt ist es wichtig, dass potenzielle Risiken bei einem Immobilieninvestment sorgfältig analysiert und bewertet werden, um geeignete Risikomaßnahmen frühstmöglich zu ergreifen und das Risiko zu minimieren. Letztendlich hängt alles vom Investor ab! Ihm soll dieses Kapitel nur vor Augen halten, womit und wie er seine Risikobereitschaft tragen kann.

Mehr dazu: siehe auf unserem Youtube-Kanal!